Aki teheti, megtakarít. De a nagy, hosszú távú pénzügyi célokat - mint egy világkörüli utazás, egy új otthon berendezése vagy a nyugdíjas évekről való gondoskodás – nem könnyű elérni. Van valami, ami erősen ellenünk dolgozik és próbálja megakadályozni a hatékony vagyonépítést. Ez az ellenség nem más, mint az infláció. Ráadásul sok esetben nem gondolunk a tőkepiaci lehetőségekre sem.

Az inflációt gyakran alábecsülik

Ha Ön rendszeresen tesz félre vagy fizet be egy megtakarítási számlára, első ránézésre mindent jól csinál. A Magyar Nemzeti Bank statisztikája szerint1 a magyar háztartások közel 7000 milliárd forint készpénzzel és 15 ezer milliárd forint értékű betéttel rendelkeztek 2024. szeptember 30-án. Ha közelebbről megvizsgáljuk, hogy az infláció milyen hatással van a megtakarítások vásárlóértékére, amennyiben azokat készpénzben vagy bankbetétben tartjuk, olyan problémába ütközhetünk, amit sokan alábecsülnek.

Az alábbi ábrán azt mutatjuk meg, hogy ha valakinek 2004-ben volt 1 millió forint megtakarítása és nem csinált vele semmit, csak betette otthon a fiókba, ez a megtakarítás az MNB által közölt éves inflációs adatokkal2 számolva 20 év alatt mennyit veszített az értékéből. Másképpen megfogalmazva azt látjuk, hogy a 2004-es 1 millió forintos megtakarítás 2024-re kb. 370 ezer forintos vásárlóerővel rendelkezett. Ebben az időszakban 4,7% volt az átlagos éves infláció. Ha az elmúlt 10 évet nézzük meg, akkor az 1 millió forint vásárlóereje 568 ezer forintra csökkent volna, 5,3%-os átlagos éves infláció mellett.

1 MILLIÓ FORINTOS MEGTAKARÍTÁS ÉRTÉKVESZTÉSE 2004 ÉS 2024 KÖZÖTT

*Az 1 millió forintos megtakarítás induló értéke 2004. december 31-én

Milyen autót tudtunk volna megvenni nagyjából 20 évvel ezelőtt illetve kb. 1 évvel ezelőtt ugyanabból az összegből? 2003-ban 2,7 millió forintért kaptunk volna egy vadonatúj Peugeot 206-ost3, 21 évvel később ugyanezért az összegért egy tízéves, 130 ezer kilométert futott Peugeot 208-ast kaptunk volna4. Igen, sajnos itt is arról van szó, hogy az infláció felemészti a megtakarítások értékét.

A részvénypiacok hosszú távon jó hozamlehetőséget kínálnak

Összefoglalva, a fenti példák azt mutatják, hogy ha „csak” félreteszi a pénzt, az idő Ön ellen dolgozik. A megtakarításokkal kapcsolatos ambiciózus célok sokszor távolabbra kerülnek, legyen szó akár egy nagy utazásról, egy új autóról vagy egy nagyobb lakásról. Azok viszont, akik a tőkepiacokon fektetnek be, profitálhatnak az időtényezőből. Egy hosszabb befektetési időszak egyrészt kiegyenlítheti a részvénytípusú befektetések árfolyam-ingadozásait és kockázatait, másrészt magasabb hozamlehetőségeket jelenthet – de ezekre persze nincsen garancia.

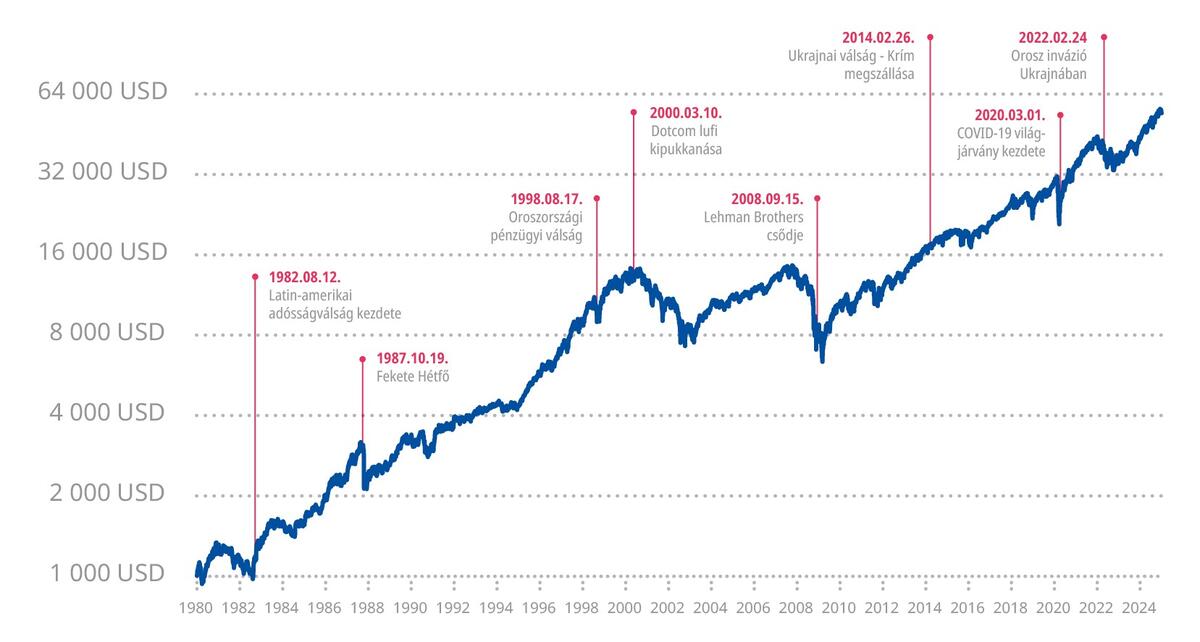

Vessünk egy pillantást az alábbi grafikonra, amin az USA 500 legnagyobb vállalatának tőzsdei teljesítményét követő S&P500 Index alakulását követhetjük nyomon 1980-tól. Hosszabb távra visszatekintve számos tőzsdeindex alakulása mutat emelkedést (a magyar BUX Indexé is), és hosszabb időszakokat nézve ez jellemzően megvédi a befektetőket az infláció miatti vásárlóerő-vesztéstől. De ne felejtsük el, hogy jelentős hozamingadozások is előfordulhatnak, így időnként negatív hozamokkal is számolnunk kell!

HOGYAN ALAKULT AZ S&P500 INDEX ÁRFOLYAMA 1980 ÉS 2023 KÖZÖTT?

Forrás: Bloomberg, logaritmikus görbe.

A befektetési alapok hosszabb időtávon jellemzően nyereségesek

Nézzünk példákat a Befektetési Alapkezelők Magyarországi Szövetségének (BAMOSZ) statisztikái segítségével arra, hogy a hosszabb időtáv és a hozamlehetőségek kombinációja milyen eredményeket hozhat a vagyonépítésben, ha befektetési alapokba fektetünk. Az alábbi példákban 10 éves időtávon vizsgáltuk meg, hogy az alapok hogyan teljesítenek az inflációhoz képest, mivel a viszonylag fiatal magyar piacon nem találtunk elegendő számú befektetési alapot, amely 20 éves időtávon rendelkezne visszatekintő hozamadatokkal.

Ha valaki 10 évvel ezelőtt befektetett volna 1 millió forintot közép-európai részvényeket célzó, magasabb kockázatú, forint alapú alapokba (akkor 14 ilyen alapot kezeltek hazai alapkezelők), akkor 2024. december 31-én 2 millió 413 ezer forint lett volna a befektetésének árfolyamértéke5. Az alapok átlagos évesített hozama ebben a kategóriában 9,2% volt, tehát ezzel a befektetési eszközzel képesek lettünk volna kivédeni az infláció pénzrontó hatását.

Tegyük fel, hogy valaki kevesebb kockázat vállalása mellett dönt és itthon kezelt, forint alapú, kiegyensúlyozott vegyes alapokba fekteti 1 millió forintos megtakarítását 10 évvel ezelőtt. Ennek a befektetőnek 2024 év végén 1 millió 583 ezer forintot ért volna a befektetése5. Ebben a kategóriában az alapok évesített átlaghozama 4,7%-ot tett ki az elmúlt 10 évben, ami azt jelenti, hogy ha teljes egészében nem is tudtuk volna legyőzni az inflációt, de fel tudtuk venni a harcot és a pénzromlás egy jó részét képesek lettünk volna ellensúlyozni.

Lássuk a harmadik esetet, amikor a megtakarító egyáltalán nem akar kockázatot vállalni és lekötött betétbe fektetette volna a magtakarított 1 millió forintját 10 évvel ezelőtt. Az MNB által közölt átlagos lekötött betéti kamatokkal6, egyéves lekötésekkel számolva ugyanezen a dátumon 1 millió 172 ezer forintnál tartana a befektetése (az évesített átlagkamat 1,59% volt). Ezzel a befektetési megoldással az infláció vásárlóerőt romboló hatásának csak nagyon kis részét lett volna esélyünk ellensúlyozni.

A befektetési alapokba történő befektetés tehát lehetőséget adhat számos befektetési cél gyorsabb és hatékonyabb elérésére, mint ahogy a betétekbe történő megtakarításokkal lehetséges lenne.

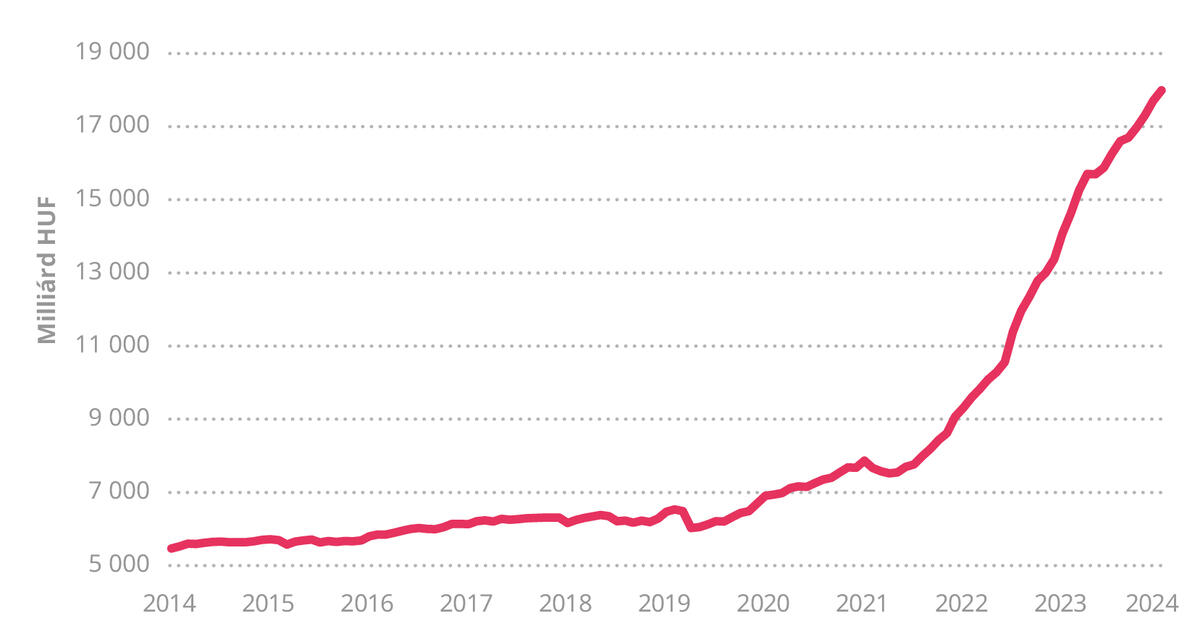

Fontos azt is megemlíteni, hogy 2024. december 31-én a BAMOSZ tagjai mindösszesen 17 ezer 890 milliárd forintot kezeltek befektetési alapokban, illetve hogy ennek az összegnek a növekedése 2022-től jelentősen felgyorsult7. Ebből a hatalmas összegből kb. 12 ezer 600 milliárd forint volt lakossági befektetés.8

BAMOSZ TAGOK ÁLTAL KEZELT VAGYON ALAKULÁSA AZ ELMÚLT 10 ÉVBEN

Befektetési döntése meghozatalakor nagyon fontos, hogy alaposan tájékozódjon és vegye figyelembe a választott befektetés kockázatait is. A múltbeli teljesítmény nem ad tájékoztatást a jövőbeli hozamokra vonatkozóan, és még a lehető legnagyobb diverzifikáció sem zárhatja ki a veszteségeket.

1 https://statisztika.mnb.hu/publikacios-temak/penzugyi-szamlak/sajtokozl…

2 https://statisztika.mnb.hu/publikacios-temak/arak_-arfolyamok/fogyaszto…

3 https://www.autonavigator.hu/cikkek/emlekszel-meg-hogy-mennyibe-kerult-…

4 https://www.hasznaltauto.hu/

5 BAMOSZ adatok alapján, az alapok átlaghozamával számolva. A forgalmazással kapcsolatos, illetve a befektetési szolgáltatók által felszámított egyéb díjakat nem tudtuk figyelembe venni a számításnál, azonban ezek csökkentik a befektetés teljesítményét. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok, felhasználása pusztán szemléltetési céllal történt!

6 https://statisztika.mnb.hu/idosor-4629

8 https://statisztika.mnb.hu/publikacios-temak/penzugyi-szamlak/sajtokozl…

Jelen megjelenés elemei kizárólag tájékoztatás céljára készültek, azok nem minősülnek pénzügyi eszközök vételére/eladására tett ajánlatnak, befektetési tanácsnak, befektetési elemzésnek, befektetési ajánlásnak, vagy egyéb befektetési szolgáltatás nyújtására vonatkozó ajánlatnak, illetve adójogi tanácsadásnak és nem adnak teljes körű tájékoztatást a dokumentumban szereplő kibocsátókkal, pénzügyi eszközökkel, ügyletekkel kapcsolatban.

A befektetőnek az alapokba történő befektetésről szóló döntésének figyelembe kell vennie az adott alap összes jellemzőjét vagy célkitűzését. Javasoljuk, hogy mielőtt meghozza befektetési döntését óvatosan mérlegelje a befektetés tárgyát, kockázatát, díjait és a befektetésből származó esetleges károkat. Mindezzel kapcsolatban kérje szakértő segítségét, illetve tájékozódjon az alap hivatalos Tájékoztatójából, Kezelési Szabályzatából és Kiemelt információkat tartalmazó dokumentumából (KID /PRIIPS KID)

A befektetések kockázattal – többek között politikai és devizakockázattal – járnak. Kérjük, vegye figyelembe, hogy befektetésének értéke emelkedhet, illetve csökkenhet is, és akár a teljes befektetett tőke elveszhet. Az egyes alapok nettó eszközértéke a vagyon lehetséges összetételénél fogva erőteljesen ingadozhat. A múltbéli siker nem tekinthető és semmiképp sem tekintendő a jövőbeli siker zálogaként. A diverzifikáció nem garantálja a nyereséget, illetve nem véd a veszteségtől.

A hivatkozott példák (termékek, kibocsátók, pénzügyi piacok) kizárólagos célja az ismeretterjesztés és a megtakarítási tudnivalók közelebb vitele a hallgatósághoz annak érdekében, hogy számukra érzékletesen szemléltesse azokat. A közzétett adatok a közzététel időpontjában és a feltüntetett időpontra érvényes információkat tartalmazzák.

Bár az Amundi különös gondot fordított a jelen aloldalon foglaltak kialakítására, annak pontosságáért, helyességéért, teljességéért, vagy tényállításként történő felfogásáért semmilyen jogcímen - kifejezett vagy vélelmezhető - felelősséget nem vállal. Az Amundi felhívja figyelmét, hogy az itt megjelenő tájékoztatást csak saját kockázatára használhatja fel, az arra támaszkodó döntéshozatalból az olvasó által elszenvedett esetleges veszteségért, elmaradt haszonért az Amundihoz tartozó vállalatokat, vagy azok bármely tisztségviselőjét semmilyen – közvetlen vagy közvetett – jogi felelősség nem terheli.

Az aloldalon szereplő tájékoztatást az Amundi – előzetes értesítés nélkül – jogosult aktualizálni vagy megváltoztatni.

Jelen felület elütési hibát tartalmazhat.