Alapszabály: kezdje el minél előbb és tartson ki mellette!

A megfelelő időpont ahhoz, hogy elkezdje a vagyonépítést, most van. Minél hamarabb kezd bele, annál hosszabb ideig van esélye a pénzének a növekedésre, arra, hogy a hozamokból építkezzen. Így lehetővé válik, hogy kis, rendszeresen befektetett összegekkel, hosszú távon valódi vagyont építsen.

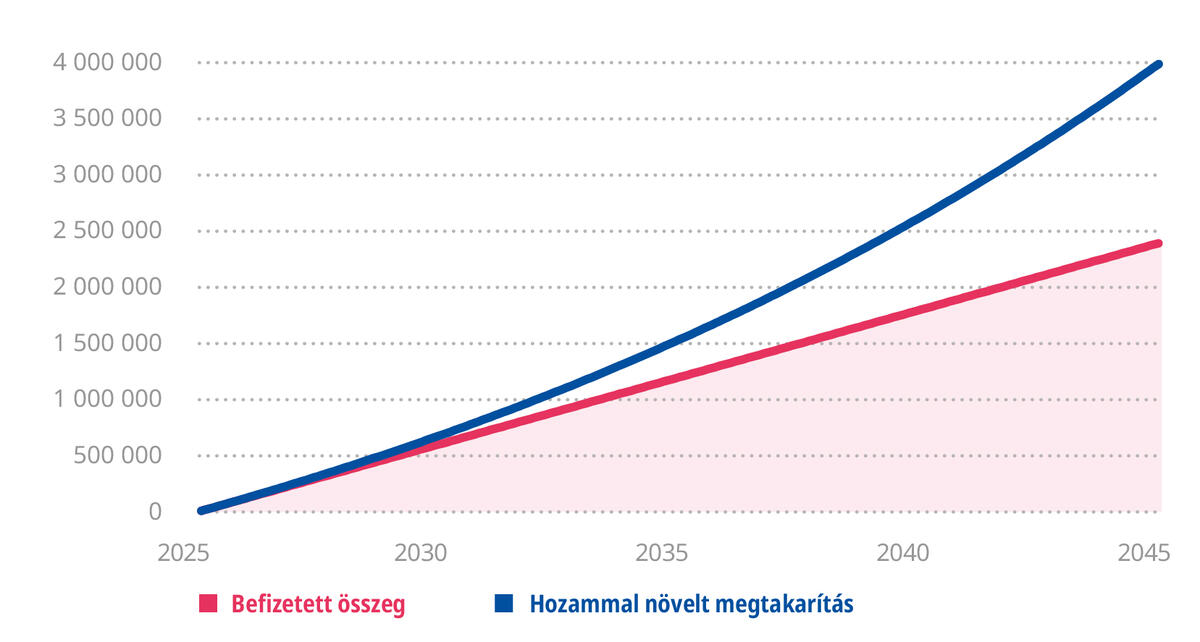

Példa: ha mindössze 10 ezer forintot fektet be minden hónapban, 4,8%-os átlagos éves hozamot1 feltételezve, 20 év alatt 4 millió forintos megtakarítást építhet fel úgy, hogy Ön „csak” 2 millió 400 ezer forintot fizetett be.

RENDSZERES MEGTAKARÍTÁS NÖVEKEDÉSE 20 ÉV ALATT

Jól megfoghatóvá válik a fenti példa, ha elképzeljük, hogy egy házaspár 30 éves kora körül elkezd egy hasonló megtakarítást és 20 év alatt, mire a gyerekeik megkezdik felsőfokú tanulmányaikat, össze tudnak gyűjteni annyi pénzt, ami megkönnyítheti számukra gyerekeik tanulmányainak finanszírozását.

Hogyan működik a rendszeres befektetési program? Mennyire bonyolult?

Először is szüksége lesz egy tervre a rendszeres befektetési program megalapozásához, ez esélyt adhat hosszú távon jelentős megtakarítás felépítésére, ami szolgálhat komoly tartalékként a nyugdíjas évekre, vagy a gyerekek egyetemi éveinek finanszírozására. Ha már van terve, akkor azt megvalósíthatja például úgy, hogy rendszeresen fix összegeket fizet be egy befektetési alapba (vagy egy befektetési alapokból összeállított portfólióba). A bankok különböző megoldásokat kínálnak, ezeknek érdemes utánanézni.

Egy befektetési alap esetében a vagyont különféle értékpapírokba, például részvényekbe és/vagy kötvényekbe fektetik be az alap kezelői. Ez lehetővé teszi a vagyon széleskörű megosztását (diverzifikálását) anélkül, hogy Önnek saját magának kellene kiválasztania az értékpapírokat, vagy figyelemmel kísérnie a piacokat.

Az Ön által választott megtakarítási összeget meghatározott időpontokban, például havonta levonják a számlájáról és automatikusan a kiválasztott alapba (vagy alapokba) fektetik be. A megtakarítási összeget bármikor módosíthatja, a megtakarítási tervet felfüggesztheti, vagy szükség esetén eladhatja a befektetési jegyeket.

Az átlagköltség-hatás előnyei

A befektetési alapokban történő rendszeres megtakarítás egyik előnye az átlagköltség-hatás. Ezzel akkor találkozunk, ha hosszabb időn keresztül rendszeresen fektetünk be egy fix összeget.

A gyakorlatban ez azt jelenti, hogy Ön viszonylag olcsón vásárol, amikor az árak csökkennek a tőkepiacokon, így több befektetési jegyet kap a befizetett összegért. Ha az árak emelkednek, kevesebb befektetési jegyet írnak jóvá az értékpapír számláján ugyanakkora befizetésért cserébe. Hosszabb idő alatt ez átlagosan alacsonyabb vételi árakat eredményezhet, mintha egy egyszeri, nagyobb befektetést hajt végre. A befektetés teljes időtartama tehát fontosabb, mint az időzítés.

Milyen előnyökkel jár a rendszeres befektetési program?

- Kis megtakarítási összegekkel is elkezdheti, akár már 10 ezer forinttól.

- A rendszeres befektetésalapú megtakarítással hosszú távon vagyont építhet.

- A rendszeres megtakarítás összege bármikor rugalmasan módosítható vagy felfüggeszthető.

- Néhány napon belül könnyen hozzáférhet befektetett tőkéjéhez.

- Az átlagköltség-hatás miatt előnyösebb lehet az átlagos vételi árfolyam az egyszeri nagyobb befektetéshez képest.

- Befektetési szolgáltatójánál a befektetési alapok széles választékából választhatja ki az Önnek megfelelő alapot vagy alapokat.

Minden értékpapír-befektetés kockázatokkal jár. Kérjük, hogy mielőtt meghozza döntését, részletesen tájékozódjon a kiválasztott befektetési alap/alapok befektetési politikájáról, forgalmazási költségeiről és a befektetés lehetséges kockázatairól az alapok kiemelt információkat tartalmazó dokumentumából, hivatalos tájékoztatójából és kezelési szabályzatából.

1 BAMOSZ adatok alapján, az alapok átlaghozamával számolva 4,8% volt a BAMOSZ tagok által kezelt forintalapú kiegyensúlyozott vegyes alapok éves átlaghozama az elmúlt 10 évben. A forgalmazással kapcsolatos, illetve a befektetési szolgáltatók által felszámított egyéb díjakat nem tudtuk figyelembe venni a számításnál, azonban ezek csökkentik a befektetés teljesítményét. A múltbeli teljesítmény alapján nem jelezhetőek előre a jövőbeli hozamok, felhasználása pusztán szemléltetési céllal történt!

Jelen megjelenés elemei kizárólag tájékoztatás céljára készültek, azok nem minősülnek pénzügyi eszközök vételére/eladására tett ajánlatnak, befektetési tanácsnak, befektetési elemzésnek, befektetési ajánlásnak, vagy egyéb befektetési szolgáltatás nyújtására vonatkozó ajánlatnak, illetve adójogi tanácsadásnak és nem adnak teljes körű tájékoztatást a dokumentumban szereplő kibocsátókkal, pénzügyi eszközökkel, ügyletekkel kapcsolatban.

A befektetőnek az alapokba történő befektetésről szóló döntésének figyelembe kell vennie az adott alap összes jellemzőjét vagy célkitűzését. Javasoljuk, hogy mielőtt meghozza befektetési döntését óvatosan mérlegelje a befektetés tárgyát, kockázatát, díjait és a befektetésből származó esetleges károkat. Mindezzel kapcsolatban kérje szakértő segítségét, illetve tájékozódjon az alap hivatalos Tájékoztatójából, Kezelési Szabályzatából és Kiemelt információkat tartalmazó dokumentumából (KID /PRIIPS KID)

A befektetések kockázattal – többek között politikai és devizakockázattal – járnak. Kérjük, vegye figyelembe, hogy befektetésének értéke emelkedhet, illetve csökkenhet is, és akár a teljes befektetett tőke elveszhet. Az egyes alapok nettó eszközértéke a vagyon lehetséges összetételénél fogva erőteljesen ingadozhat. A múltbéli siker nem tekinthető és semmiképp sem tekintendő a jövőbeli siker zálogaként. A diverzifikáció nem garantálja a nyereséget, illetve nem véd a veszteségtől.

A hivatkozott példák (termékek, kibocsátók, pénzügyi piacok) kizárólagos célja az ismeretterjesztés és a megtakarítási tudnivalók közelebb vitele a hallgatósághoz annak érdekében, hogy számukra érzékletesen szemléltesse azokat. A közzétett adatok a közzététel időpontjában és a feltüntetett időpontra érvényes információkat tartalmazzák.

Bár az Amundi különös gondot fordított a jelen aloldalon foglaltak kialakítására, annak pontosságáért, helyességéért, teljességéért, vagy tényállításként történő felfogásáért semmilyen jogcímen - kifejezett vagy vélelmezhető - felelősséget nem vállal. Az Amundi felhívja figyelmét, hogy az itt megjelenő tájékoztatást csak saját kockázatára használhatja fel, az arra támaszkodó döntéshozatalból az olvasó által elszenvedett esetleges veszteségért, elmaradt haszonért az Amundihoz tartozó vállalatokat, vagy azok bármely tisztségviselőjét semmilyen – közvetlen vagy közvetett – jogi felelősség nem terheli.

Az aloldalon szereplő tájékoztatást az Amundi – előzetes értesítés nélkül – jogosult aktualizálni vagy megváltoztatni.

Jelen felület elütési hibát tartalmazhat.